【初心者向け】NISAの新制度を解説!2024年に向けて先取りしよう!

NISAの新制度っていつから?

今の制度と何が違うの?

2024年からNISAは新制度が適用されることをあなたは知っていますか?

この記事では「2024年から開始されるNISAの新制度」について解説していきます。

結論、新制度になると現行制度と変更になる点が多く存在します。

移行前にしっかりと把握しておきましょう。

投資銘柄を比較する際、選び方などについてもまとめたのでぜひ見ていただければと思います。

そもそもNISAって何?

NISAとは、別名「少額投資非課税制度」と呼ばれており税制優遇する制度です。

本来、株や投資信託で得た利益には毎年20%課税されますが、税金がかからなくなる制度となります。

少額から少しずつコツコツできる「つみたてNISA」と「一般NISA」の2種に分類されます。

- 現行のNISA

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税保有期間(得た収益が非課税となる期間) | 5年間 | 20年間 |

| 年間非課税枠(年間の投資上限枠) | 120万円 | 40万円 |

| 投資可能商品 | 上場株式、ETF、公募株式投信、REITなど | 長期・分散・積み立てに適した一定の投資信託 ※金融庁の承認が必要 対応商品はこちらから |

| 払い出し期限 | なし | なし |

| 特徴 | ある程度投資経験がある人。(投資商品や売買のタイミングが重要) | 投資初心者がおすすめ(手数料が低い、長期保有で効果を実感) |

NISA用の口座は1口座までとなっており、つみたてNISAと一般NISAを同時に所有することは出来ません。

1年単位で口座は切り替え可能です。

2024年からNISAは新制度に

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 非課税保有限度枠 | 1800万円 ※簿価残高方式で管理(再利用可能) | 1800万円(※成長投資枠のみは、1200万円まで) |

| 投資対象商品 | 積み立て・分散投資に適した一定の投資信託 | 上場株式・投資信託等 ※「整理・管理銘柄、信託期間20年未満、高ビバレッジ型」を除外 |

| 対象年齢 | 18歳以上 | 18歳以上 |

新制度に際し、呼び名が変更となっていますが、

- つみたて投資枠→つみたてNISA

- 成長投資枠→一般NISA

の認識で問題ありません。

NISA新制度の特徴

NISA新制度の特徴をまとめると、

- 非課税期間、制度期間も無期限(恒久化)

- 一般NISAと積み立てNISAの併用が可能になる(年間投資額最大360万円迄)

- 非課税の保有する枠に限度が付いた

- 一般NISAの商品が絞られた

- 年間投資枠が増加

- 売却した枠が再利用可能

となります。

年間合計360万円まで投資可能と枠が増加し、より大きな額の投資が可能です。

またこれまでは売却しても枠は戻りませんでしたが、新制度では薄価残高方式採用となり再利用が可能となります。

現行制度は非課税保有期間に制限がありましたが、新制度は無制限です。

ただ保有限度枠が1800万円となっており、

- つみたて投資枠 600万円

- 成長投資枠 1200万円

- 合計 1800万円までとなります。

薄価残高とは?

購入時の金額で枠組みを管理するということです。

例として、10万円であなたが株式などを購入したら、他の金額で売却しても枠は10万ということです。

新制度は投資で経済を回す狙い

それでは、なぜ新制度に代わっていくのでしょうか?

そのポイントは、政府が掲げる「資産所得倍増プラン」です。

政府は、今後5年間でNISAの口座数は3400万口座、投資額を56兆円まで上げると発表しています。

これまで貯蓄に回していたものを投資へ、家計を豊かにして経済を豊かにしていこうという狙いです。

来年度の税制改正大網への盛り込みを目指しています。

つみたてNISA利用者は20代から30代が多い

金融庁の調査によると少額からコツコツと始められるつみたてNISAは、一番利用しているのが30代で全体の30%です。

20代も15%程度と時代が進むにつれて若い年代も高い関心を示しているにが見て取れます。

2024年新制度に移行時、関心がさらに高まる前に先取りをしていきましょう。

参考資料:金融庁 NISA口座の利用状況の調査

資産運用シミュレーションでイメージしてみよう

制度が分かっても、じゃあ正直いくら儲かるのかが知りたいですよね。

資産運用する上で、

目標金額を達成するには毎月いくら積み立て

- 初期投資はいくらか

- 何年かかるか

- いくら非課税になるか

金融庁のページにて、資産運用シミュレーションで確認可能です。

運用したい銘柄なども見てみたい方は、投信総合検索ライブラリーにて各ファンド詳細を検索できるので、ご覧ください。

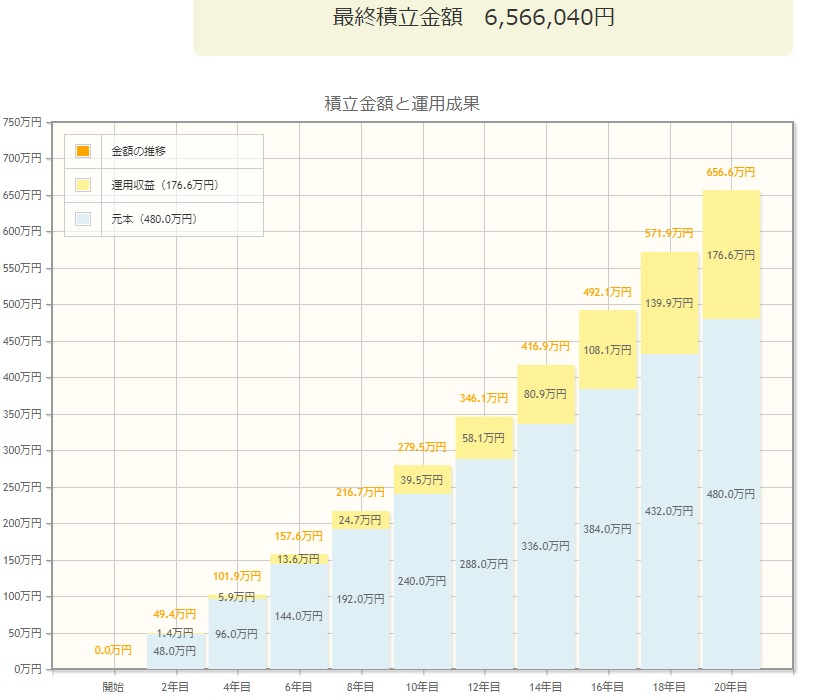

実際に資産運用シミュレーションをやってみた

例えば、

- 30代男性Aさん

- 投資に回せるのは2万円程度

- じっくり長期保有して定年後に売却したい

の場合、下記のようになります。

これはあくまでもシミュレーションです。

今後の社会情勢、市場動向等で元本割れのリスクはあります。

1年など短期で成果は出にくく、長い目で有利になりやすいです。

NISA新制度についてよくある質問

現行制度との関係はどうなる?

現制度から新制度からの移行の際は、下記通りとなります。

2023年までに現行の一般NISAおよびつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用

引用:金融庁

※現行制度から新しい制度へのロールオーバーは不可。

ロールオーバーとは?

NISAの非課税期間(つみたては5年、一般は20年)の期間終了してから、自身の商品を新しいNISA口座へ移すこと。

まずは口座開設から一歩

ここまでNISAの新制度について紹介してきました。

日本では昔から貯蓄は美徳という文化が根付いており、はじめは抵抗があるかもしれません。

ライフプランを見直してみて、将来に不安があればNISAも一つの備えです。

NISA専用口座を開設して、すぐに自宅でチャレンジ可能となります。

まずは下記リンクから一緒に相談することから挑戦してみませんか?

Follow me!

Webライターとしての実績を見る

-

前の記事

資産運用初心者でもわかる!IFAとは徹底解説! 2022.12.14

-

次の記事

【初心者向け】NISAでよくある質問5選を徹底解説! 2023.02.27